Was ist ein Energieaudit DIN EN 16247? – Definition, Pflicht & Durchführung

Die Energiepreise steigen stetig an, sodass die Energie ein wesentlicher Kostenfaktor für viele Unternehmen wird. Energieaudits sind dadurch bereits Alltag in zahlreichen Organisationen geworden, um den Energieverbrauch zu senken und Einsparpotenziale zu identifizieren. Aber was genau verbirgt sich hinter dem Begriff überhaupt – was ist die Definition? Welche Ziele und welche Vorteile bietet es, solche Audits im Unternehmen durchzuführen? Antworten zu diesen zahlreichen Fragen erhalten Sie auf dieser Seite.

Ein Energieaudit nach DIN EN 16247-1 darf dabei nicht mit dem Audit eines Energiemanagementsystems nach ISO 50001 verwechselt werden. Die Gefahr besteht aufgrund der ähnlichen Bezeichnung. Bei dem Audit eines Energiemanagementsystems geht es darum, die Umsetzung der Vorgaben und die Normkonformität des Energiemanagementsystems sowie seine Wirksamkeit zu bewerten. Dies setzt also ein Energiemanagementsystem voraus. Beim Audit nach EN 16247-1 ist dieses nicht der Fall. Es entspricht vielmehr weitgehend der „energetischen“ Bewertung eines Energiemanagementsystems nach ISO 50001.

Was ist die Definition eines Energieaudits?

Ganz allgemein ist ein Energieaudit eine systematische Untersuchung und Bewertung der Energieverwendung und -effizienz in einem Gebäude, einer Anlage, einem Prozess oder einem System. Das Hauptziel eines Energieaudits besteht darin, Möglichkeiten zur Verbesserung der Energieeffizienz zu identifizieren und Maßnahmen zu empfehlen, um Energiekosten zu reduzieren, den Energieverbrauch zu minimieren und die Umweltauswirkungen zu verringern. Energieaudits können in verschiedenen Kontexten durchgeführt werden, einschließlich Industrie, Gewerbe, Wohngebäude und öffentliche Einrichtungen. Die DIN EN 16247 definiert ein Energieaudit als…

„systematische Inspektion und Analyse des Energieeinsatzes und des Energieverbrauchs einer Anlage, eines Gebäudes, eines Systems oder einer Organisation mit dem Ziel, Energieflüsse und das Potenzial für Energieeffizienzverbesserungen zu identifizieren und über diese zu berichten“

Normative Grundlagen zum Energieaudit DIN EN 16247-1

Allgemeine Anforderungen an ein Energieaudit werden in der DIN EN 16247-1 (Energieaudits – Teil 1: Allgemeine Anforderungen) gestellt. Es werden Eigenschaften eines qualitativ guten Energieaudits definiert. Dabei werden Anforderungen, Methoden und Ergebnisse von Energieaudits festgelegt. Die DIN EN 16247-1 wird durch die Teile 2 bis 4 (DIN EN 16247-2 bis 4) ergänzt, die spezifische Anforderungen an Energieaudits von Gebäuden, Prozessen und den Transport stellen. Die Anwendung dieser Teile ist rechtlich nicht zwingend gefordert, sie können jedoch beim Energieaudit von Gebäuden, Prozessen und Transporten unterstützen. Daher wird in den jeweiligen Kapiteln auf wichtige Anforderungen aus diesen Normen hingewiesen. Teil 5 (DIN EN 16247-5) legt Anforderungen an die Qualifikation von Energieauditoren – in der Praxis sind aber in Deutschland die rechtlichen Anforderungen an Energieauditoren gemäß EDL-G die relevanten.

In der aktuellen Fassung der DIN EN 16247-1:2022 hat sich für Energieaudits inhaltlich nichts zur Vorgängerversion geändert. Die Formulierung wurde jedoch überarbeitet. Statt „Energieeffizienz verbessern“ heißt es jetzt wie in der ISO 50001 „energiebezogene Leistung verbessern“. Außerdem heißt es statt „Vorteile für die Umwelt“ „ökologische und weitere Vorteile“. Die Anforderungen werden zudem durch zwei neue Abschnitte („5.4 Messplan“ und „5.5 Stichprobenahmeverfahren“) etwas detaillierter dargestellt. Weiter neu sind drei informative Anhänge (vorher gab es keine). Die Begriffe in der DIN EN 16247 wurden an die der ISO 50001 angepasst. Statt „Anpassungsfaktor“ werden jetzt z.B. wie in der ISO 50001 die Begriffe „relevante Variable“ und „statischer Faktor“ verwendet.

Pflicht zur Durchführung eines Energieaudits nach DIN EN 16247-1

In Deutschland wird die Durchführung von Energieaudits durch das Gesetz über Energiedienstleistungen und andere Energieeffizienzmaßnahmen (EDL-G) und die dazugehörige Energieaudits-Verordnung (EDL-K) geregelt. Gemäß diesen Gesetzen sind bestimmte Unternehmen und Organisationen verpflichtet, regelmäßig Energieaudits durchzuführen, um die Einhaltung der Energieeffizienzanforderungen sicherzustellen. Die DIN EN 16247-1 ist eine der anerkannten Methoden für die Durchführung dieser Audits. Alle Unternehmen, die kein kleines oder mittleres Unternehmen sind, sind verpflichtet ein Energieaudit nach DIN EN 16247-1 durchzuführen. Nach der ersten Prüfung (dem ersten Audit) muss dieses in Abständen von höchstens vier Jahren wiederholt werden. Nach dem Merkblatt der BAFA nach § 8 ff EDL-G (Energiedienstleistungsgesetz) ist der Begriff Unternehmen weit zu fassen und umfasst

jede rechtlich selbständige Einheit unabhängig von ihrer Rechtsform, die aus handels- und/oder steuerrechtlichen Gründen Bücher führt und bilanziert und wirtschaftlich tätig ist, sowie

öffentliche Unternehmen, soweit sie nicht überwiegend hoheitlich tätig sind (nicht kommunale Regiebetriebe).

Was ein KMU ist, regelt die Empfehlung 2003/361/EG, auf die das EDL-G verweist. Demnach sind KMU Unternehmen, die weniger als 250 Mitarbeiter oder einen Umsatz von bis zu 50 Mio. Euro oder eine Bilanzsumme von bis zu 43 Mio. Euro haben. Unternehmen, die über diese Grenzen kommen, gelten als Nicht-KMU, die unter die Energieauditpflicht fallen. Unternehmen gelten dann als eigenständig, wenn Außenstehende weniger als 25 Prozent des Kapitals oder der Stimmrechte an dem Unternehmen halten. Als Außenstehende gelten auch öffentliche Stellen oder Körperschaften öffentlichen Rechts. Die Verpflichtung gilt für Unternehmen und Organisationen in verschiedenen Wirtschaftsbereichen, einschließlich Industrie, Handel, Dienstleistungen und öffentliche Einrichtungen.

Es ist wichtig zu beachten, dass die genauen Kriterien und Schwellenwerte von der Gesetzgebung und den nationalen Regulierungsbehörden in Deutschland festgelegt werden. Sie können sich im Laufe der Zeit ändern. Unternehmen und Organisationen sollten die aktuellen rechtlichen Bestimmungen und Verordnungen konsultieren, um sicherzustellen, dass sie ihren Verpflichtungen in Bezug auf Energieaudits nachkommen. Verstöße gegen diese Verpflichtungen können mit Bußgeldern belegt werden.

Isolierte Betrachtung

Nur eigenständige Unternehmen dürfen isoliert betrachtet werden. Bei nicht-eigenständigen Unternehmen wird anhand der Anteile (25-50 % oder Mehrheitsbeteiligung) sowie der Erstellung eines konsolidierten Abschlusses zwischen Partner- und verbundenen Unternehmen unterschieden. Bei diesen sind die Mitarbeiter- und Finanzangaben anteilig (Partnerunternehmen) oder vollständig (verbundene Unternehmen) zu berücksichtigen. Befreit von dieser Pflicht (vgl. § 8c EDL-G) sind aber alle Nicht-KMU, die über ein registriertes Umweltmanagementsystem nach EMAS-VO oder ein zertifiziertes Energiemanagementsystem nach ISO 50001 verfügen. Bei Unternehmen mit mehreren Standorten ist es unschädlich, wenn einige Standorte über ein UM System nach EMAS-VO und andere über ein EnMS nach ISO 50001 verfügen. Ebenso sind Mischsysteme von Standorten mit einem dieser Managementsysteme und Standorte, an denen ein Energieaudit durchgeführt wird, möglich.

Wie erfolgt die Durchführung eines Energieaudits nach DIN EN 16247?

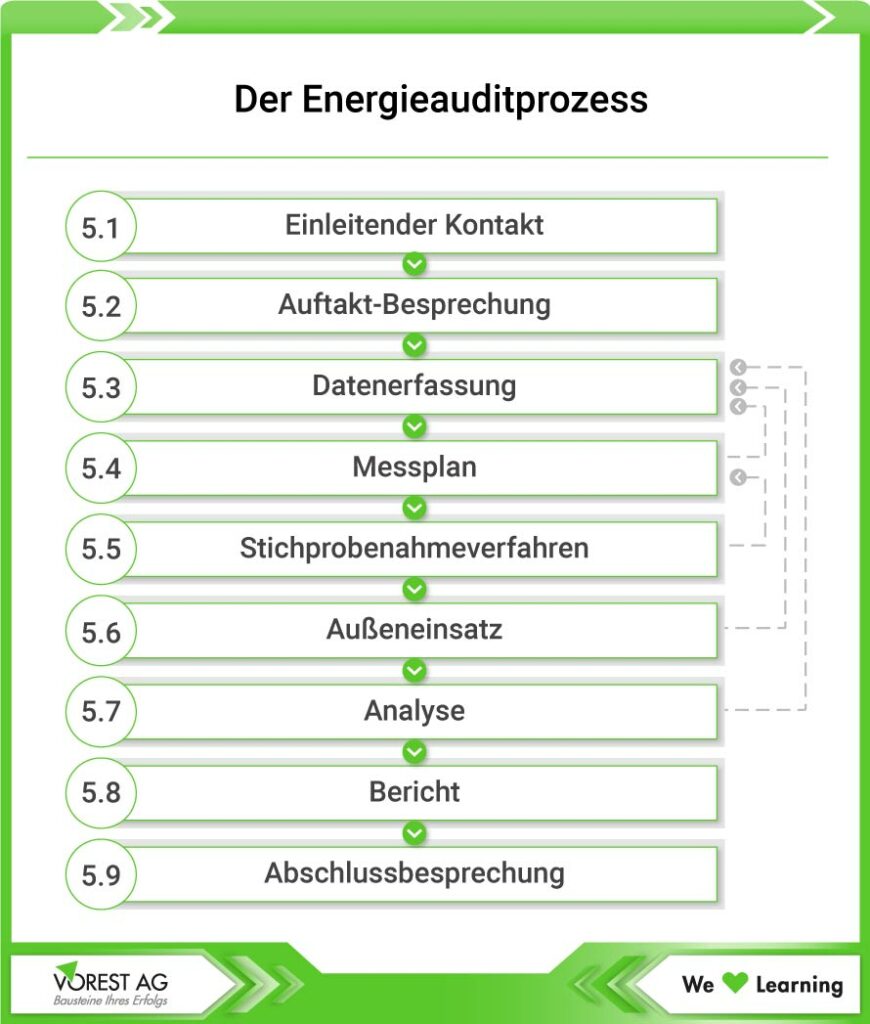

Die Durchführung eines Energieaudits nach DIN EN 16247 erfolgt in Übereinstimmung mit den Anforderungen und Leitlinien dieser Norm. Die DIN EN 16247 besteht aus mehreren Teilen, die spezifische Arten von Energieaudits und verschiedene Anwendungen abdecken. Der Energieauditprozess muss dabei angemessen, vollständig und repräsentativ sein. Es der Organisation ermöglichen, das Erreichen der Ziele hinter den Maßnahmen zur Verbesserung der energiebezogenen Leistung zu verifizieren. Ein Flussdiagramm des Energieauditprozesses im Energieaudit ist jetzt im Anhang A der DIN EN 16247 enthalten.

Zuerst werden im einleitenden Kontakt zentrale Anforderungen an das Energieaudit vereinbart. Hierbei kann der Energieauditor auch wichtige Informationen sammeln, z.B. darüber, in welchem Zusammenhang das Energieaudit durchgeführt werden soll (etwa zur Erfüllung gesetzlicher Anforderungen oder als Teil einer energetischen Bewertung nach ISO 50001). In der Auftakt-Besprechung stimmt der Auditor mit allen Beteiligten und interessierten Kreise die Ziele, Grenzen und Tiefe des Energieaudits sowie die praktische Ausgestaltung ab.

Im nächsten Schritt geht es an die Datenerfassung. Sind erforderliche Daten nicht verfügbar oder werden verfügbare Daten als unzuverlässig angesehen, muss der Auditor festlegen, wie diese erfasst werden können (z.B. durch Messungen, Modellbildungen, etc.). Die erfassten Daten sind zu analysieren, um ggf. bei der Arbeit vor Ort durchzuführende Messungen zu planen und um eine erste energetische Ausgangsbasis festzulegen. Seit der letzten Revision der Norm im Jahr 2022 können Energieauditoren ein Stichprobennahmeverfahren anwenden, sollte es nicht durchführbar oder zu aufwändig sein, alle verfügbaren Informationen während des Energieaudits zu untersuchen. Generell muss der Energieauditor vor Ort Arbeitsabläufe, Nutzerverhalten und deren Auswirkungen auf die energiebezogene Leistung verstehen können (Außeneinsatz). Im nächsten Schritt findet die Analyse mit anschließendem Bericht der Ergebnisse statt. In der Abschlussbesprechung präsentiert der Energieauditor oder das Energieaudit-Team dann die Ergebnisse des Energieaudits.

Ein Energieaudit gem. DIN EN 16247-1 sorgt für Kostenentlastungen

Ein Energieaudit ist weiterhin eine der Möglichkeiten das im Strom- und im Energiesteuergesetz geforderte „System zur Verbesserung der Energieeffizienz“ nachzuweisen. Über ein solches müssen alle Unternehmen verfügen, die den Spitzenausgleich nach diesen Gesetzen in Anspruch nehmen wollen. Der Spitzenausgleich, auf den alle Unternehmen des produzierenden Gewerbes Anspruch haben, soll energieintensive Unternehmen vor Wettbewerbsnachteilen schützen. Als Gegenleistung der Unternehmen wurde ab Antragsjahr 2013 das oben erwähnte „System zu Verbesserung der Energieeffizienz“ verlangt. Nach § 3 „Spitzenausgleich-Effizienzsystemverordnung – SpaEfV“ ist für KMU ein solches Audit, entsprechend den Anforderungen der DIN EN 16247-1, ein solches System.

Auf das alternative System – und damit auf ein Energieaudit DIN EN 16247-1 – nach § 5 SpaEfV verweist auch § 64 des Gesetzes für den Ausbau erneuerbarer Energien (Erneuerbare-Energien-Gesetz – EEG 2014) als Voraussetzung für Unternehmen, die weniger als 5 Gigawattstunden Strom im Jahr verbrauchen, eine reduzierte EEG-Umlage (im Rahmen der „besonderen Ausgleichsregelung“, § 63 ff. EEG 2014) zu zahlen. Weiterhin ist ein solches Audit für alle Unternehmen eine hervorragende Möglichkeit, die Potenziale zur Verbesserung der Energieeffizienz und für Kosteneinsparungen zu ermitteln. Die Kenntnis dieser Potenziale ist die Voraussetzung für die Umsetzung entsprechender Maßnahmen, also auch für Kosteneinsparungen. Daher lohnt sich ein solches Audit für viele Unternehmen auch ganz ohne Blick auf steuerliche oder gesetzliche Erfordernisse – vor allem für solche Unternehmen, die in der Vergangenheit die Energiekosten als zu vernachlässigende Größe behandelt haben.

In Abschnitt 4 DIN EN 16247-1 werden Anforderungen an den Auditor und an den Energieauditprozess aufgeführt. Der Auditor muss für das festgelegte Ziel und die angestrebte Gründlichkeit „angemessen qualifiziert und erfahren“ sein. Zudem muss er die von der auditierten Organisation erhaltene und im Auditprozess gewonnene Informationen vertraulich behandeln. Er muss die Interessen der Organisation in den Vordergrund stellen und objektiv behandeln . Zudem muss er ggf. sicherstellen, dass seine Unterauftragnehmer ebenfalls die Anforderungen an Kompetenz, Vertraulichkeit und Objektivität erfüllen. Jegliche Interessenskonflikte des Auditors müssen transparent offengelegt werden. Bei der ISO 50002 sind die Anforderungen an die Kompetenz des Auditors konkreter gefasst. So werden u.a. relevante technische Fähigkeiten entsprechend dem zu auditierenden Energieeinsatz und Anwendungsbereich, Grenzen und Zielen des Energieaudits sowie Kenntnisse rechtlicher und anderer relevanter Anforderungen gefordert.

Zusätzliche Anforderungen an Auditoren im Energiedienstleistungsgesetz:

Dient das Audit der Erfüllung der Pflichten nach § 8 EDL-G, sind die in § 8b EDL-G genannten Anforderungen an die durchführenden Personen nach einer einschlägigen Ausbildung und einer mindestens dreijährigen hauptberuflichen Tätigkeit, bei der praxisbezogene Kenntnisse über die betriebliche Energieberatung gewonnen wurden, zu beachten. Unternehmensinterne Auditoren dürfen zudem nicht unmittelbar an der Tätigkeit beteiligt sein, die einem Energieaudit unterzogen wird. Die Fachkunde des Auditors kann das Bundesamt für Wirtschaft und Ausfuhrkontrolle im Rahmen der nach § 8c EDL-G durchzuführenden Stichprobenkontrollen überprüfen.

Welche Anforderungen bestehen weiterhin an den Energieauditor?

Ein Energieauditor nach DIN EN 16247 muss bestimmte Anforderungen erfüllen, um die Normvorschriften und Qualifikationskriterien für die Durchführung von Energieaudits in Übereinstimmung mit dieser Norm zu erfüllen. Die genauen Anforderungen können je nach Art des Energieaudits (z. B. Gebäude, Industrie, Verkehr) und den nationalen Vorschriften variieren. Hier sind jedoch einige der allgemeinen Anforderungen, die ein Energieauditor nach DIN EN 16247 erfüllen sollte:

Ausbildung und Qualifikation: Ein Energieauditor sollte über eine angemessene Ausbildung und Qualifikation verfügen, um Energieaudits gemäß DIN EN 16247 durchführen zu können. Dies kann eine formale technische Ausbildung im Bereich Energieeffizienz oder eine gleichwertige Qualifikation einschließen.

Kenntnisse und Erfahrung: Der Energieauditor sollte über umfangreiche Kenntnisse und Erfahrung im Bereich der Energieeffizienz und des Energiemanagements verfügen. Dies umfasst die Kenntnis der relevanten technischen Systeme und Ausrüstungen sowie der einschlägigen Energieeffizienzmaßnahmen.

Normenkenntnisse: Der Energieauditor sollte über ein gutes Verständnis der DIN EN 16247-Normen verfügen, um sicherzustellen, dass die Audits gemäß den Normvorschriften durchgeführt werden.

Kompetenz und Fähigkeiten: Ein Energieauditor sollte die erforderlichen Kompetenzen und Fähigkeiten für die Datenerfassung, -analyse und -bewertung sowie für die Identifizierung von Energieeinsparpotenzialen und die Erstellung von Auditberichten haben.

Unabhängigkeit und Integrität: Energieauditoren sollten unabhängig und integer handeln und keine Interessenkonflikte in Bezug auf die Ergebnisse ihrer Audits haben. Sie sollten objektiv und unvoreingenommen arbeiten.

Regelmäßige Weiterbildung: Energieauditoren sollten sich regelmäßig fortbilden, um auf dem neuesten Stand der Technik und der Normen zu bleiben.

Ethische Grundsätze: Energieauditoren sollten ethische Grundsätze und Verhaltenskodizes einhalten, um die Integrität und Professionalität ihrer Arbeit sicherzustellen.

Es ist wichtig zu beachten, dass die Anforderungen an Energieauditoren je nach Land und regionalen Vorschriften variieren können. Es ist ratsam, die spezifischen Anforderungen und Qualifikationskriterien in Ihrem Land oder Ihrer Region zu konsultieren, um sicherzustellen, dass Energieauditoren die erforderlichen Qualifikationen und Qualifikationen erfüllen.

Ihre Energieaudit Ausbildung

Alle Ausbildungsinfos zum direkten Download

Sie möchten sich im Bereich Energieaudit ausbilden? Wir haben zahlreiche Schulungen in unserem Ausbildungsprogramm! Schauen Sie sich in unserem PDF-Katalog um und suchen Sie den für Sie passenden Fachbereich aus!

Dabei haben Sie bereits heute bei vielen Schulungen die Wahl zwischen: Präsenzschulung, Virtual-Classroom Training, E-Learning oder Blended Learning!

Sie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von X. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.